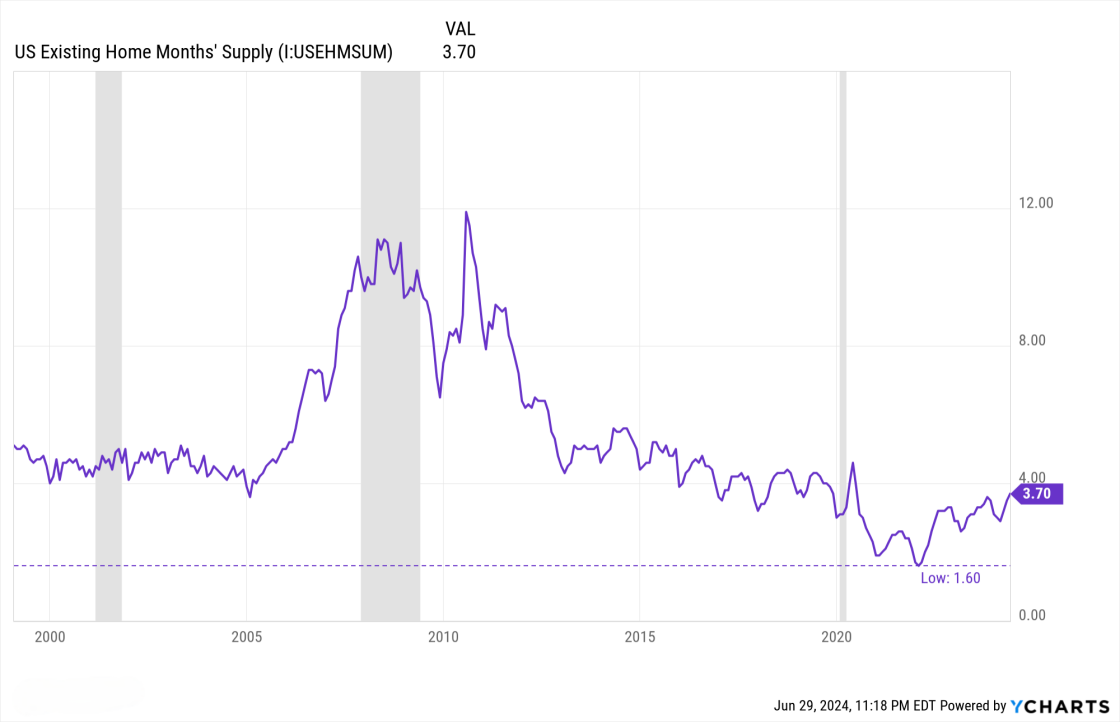

1.二手房库存仍处于低位;

房屋库存月数是指以当前的销售速度,去化市场所有在售房屋所需的周期。5月份二手房这一数字为3.7个月,虽较22年1月份的1.6个月历史低位水平有明显上涨,这对健康长期可持续发展的住房市场有利,但仍低于市场认为供需平衡的6个月水平。由于美国是存量房市场,二手房销量平均占年总销量的90%,新房销量仅占10%,因此二手房库存对市场销量影响巨大。

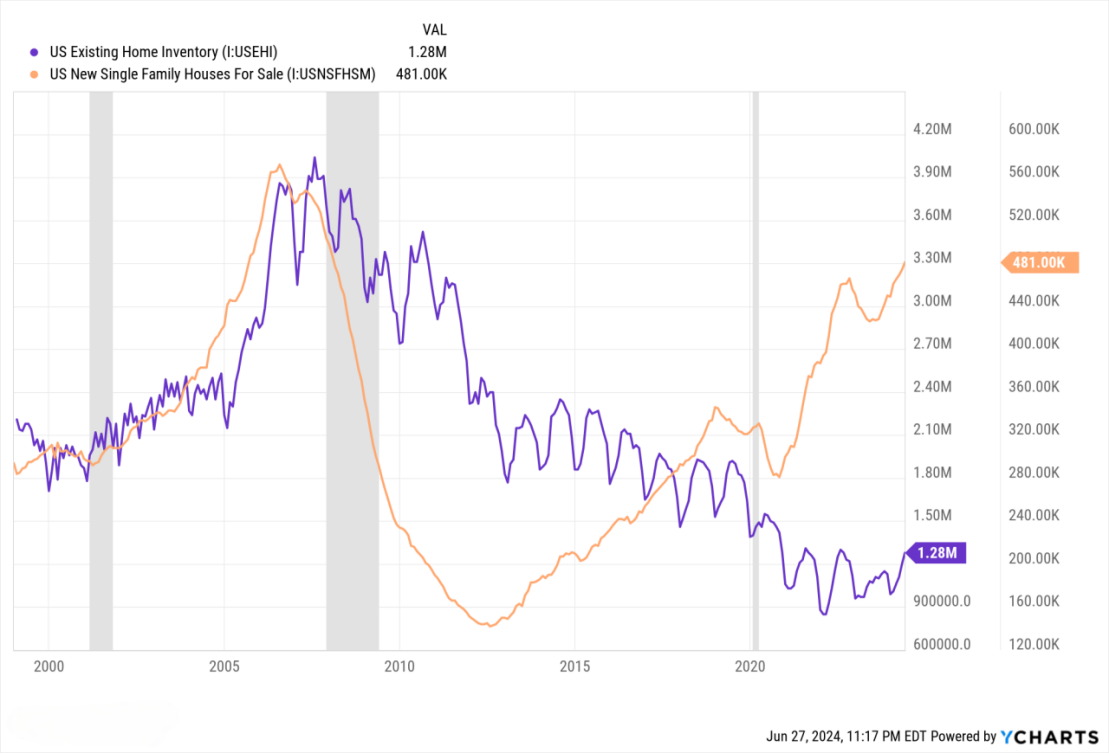

2.新房建设繁荣库存增加但竣工比例偏低;

由于抵押贷款利率的锁定效益,导致二手房挂牌量一直处于低位水平,市场选择有限,促使新房建设蓬勃发展库存增加。5月份待售新房(独栋别墅)48.1万套,去化周期9.3个月,表面看高于市场认为的6个月供需平衡水平,但从建设阶段细分来看,其中竣工房屋仅9.9万套占比21%,尚未开工房屋占比22%,其余为在建中占比58%。

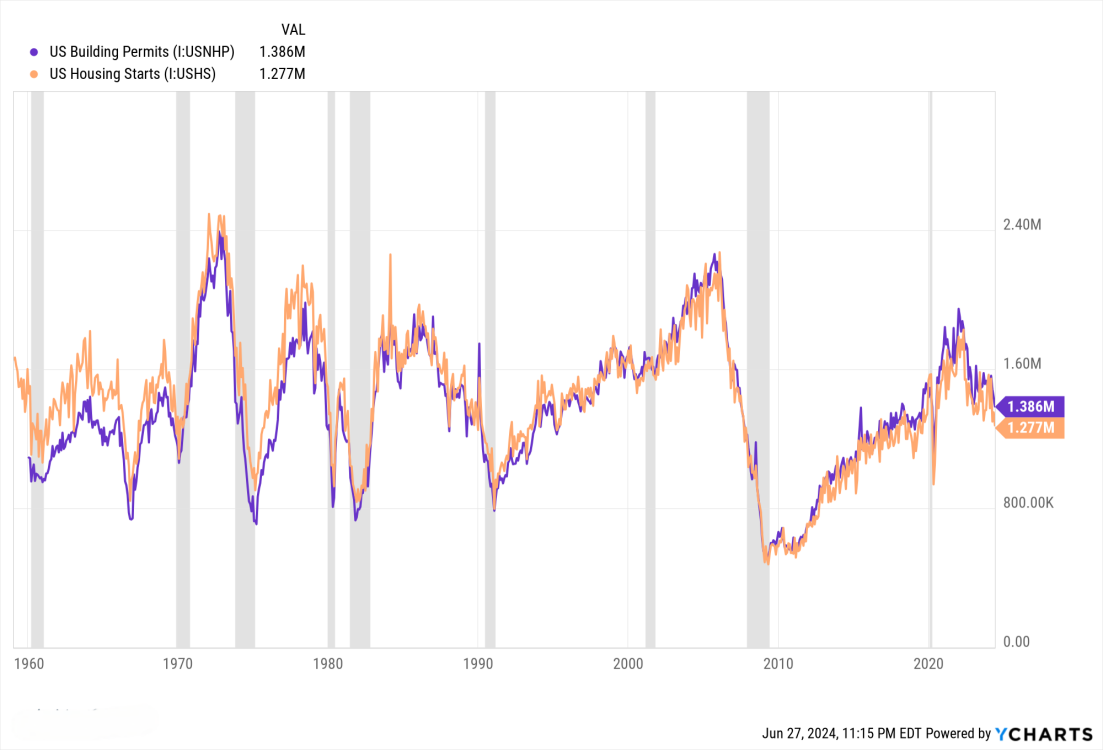

3.新房开工量及建筑许可签发量双双回落;

受高抵押贷款利率影响,5月份整体新房开工量环比-5.5%,同比-19.3%,季调年化128万套。其中独栋别墅开工量环比-5.2%,同比-1.7%,季调年化为98.2万套。多户住宅开工量环比-6.6%,同比则-49.49%,季调年化29.5万套。

5月份整体建筑许可签发量同比-3.8%,环比-9.5%,季调年化139万套。其中独栋别墅建筑许可签发量环比-2.9%,同比+3.4%,季调年化94.9万套。多户住宅建筑许可环比-5.6%,同比-28.83%,季调年化为43.7万套。

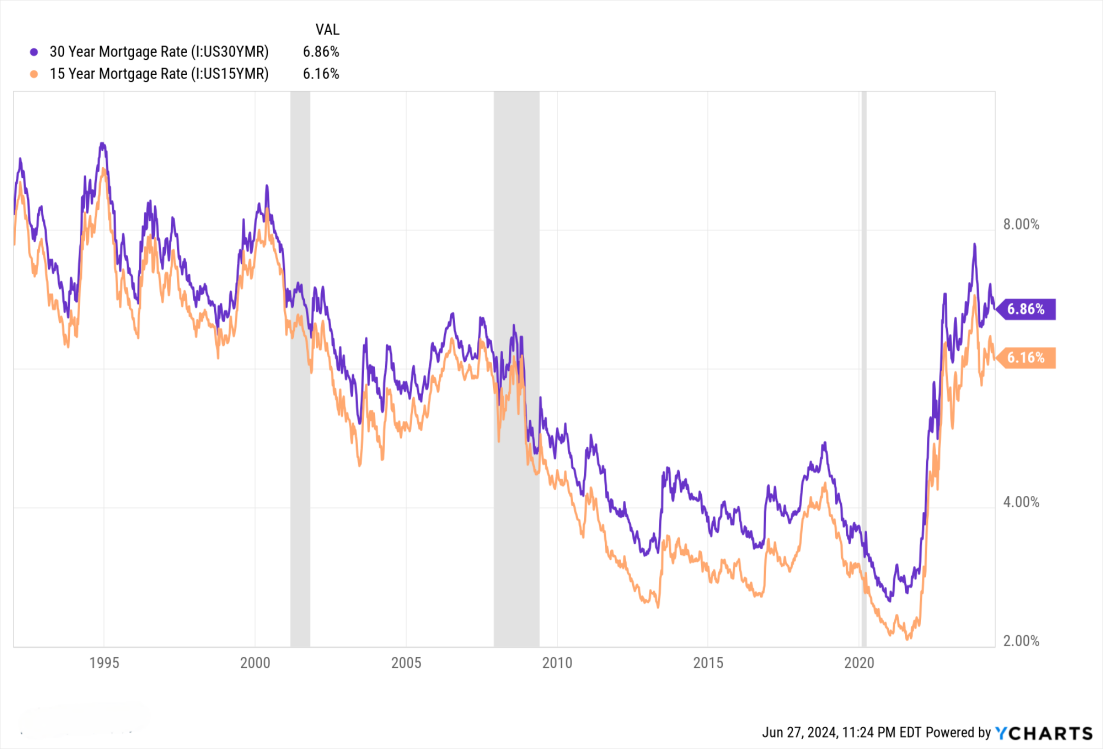

4.抵押贷款利率仍处于高位;

根据房地美的数据,30年期固定抵押贷款利率在2021年1月平均达到2.65%的历史低位,然后在美联储强势加息推动下于2023年10月快速上涨至7.79%。2024年到目前为止,30年期固定抵押贷款利率一直徘徊在7%附近。

按照历史标准,今天的抵押贷款利率水平与过去的平均利率相当。自71年至今30年固定抵押贷款利率中位数为7.38%。然而,按照近期标准,利率仍然相对较高,因为过去十年典型利率约为4%,预期目前的高利率水平将在美联储于下半年开始降息后有所缓解。

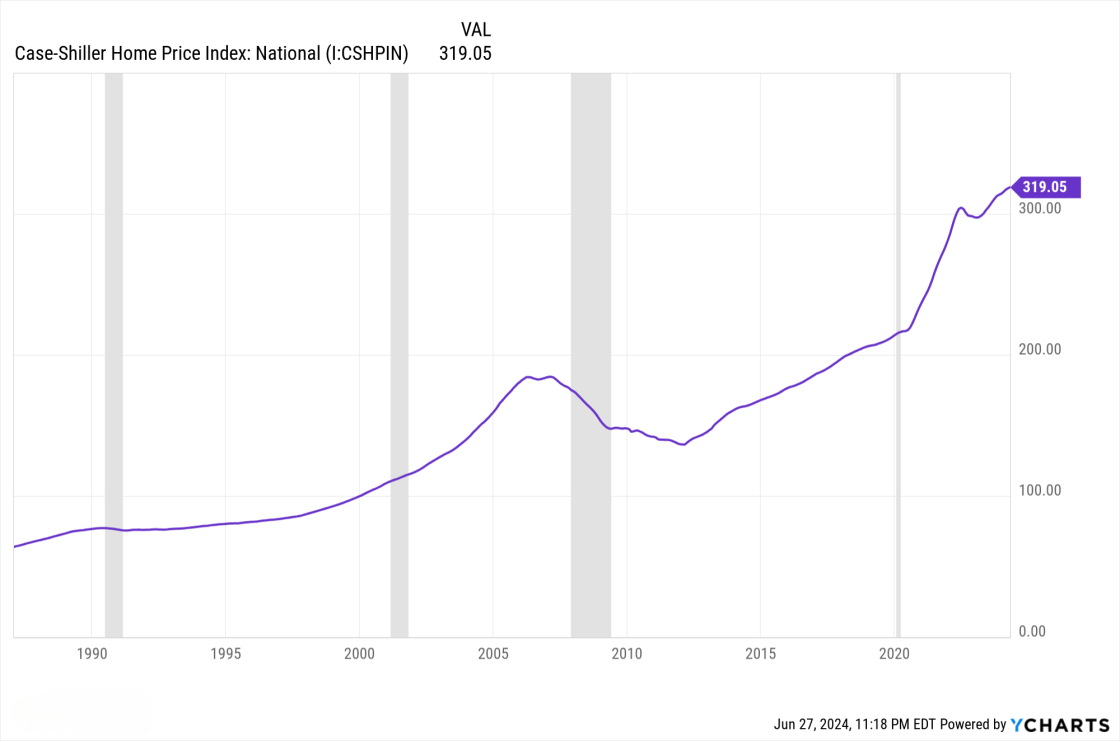

5.房价继续创新高;

虽然面临高抵押贷款利率的挑战,但更大的挑战是住房缺口持续扩大。在这一基本需求面的推动下,美国住宅价格整体持续创新高,凯斯-席勒房价指数(2000年=100)在4月份已达320。5月份2手房销售中位价创历史新高的41.93万美元,同比上涨5.8%。

6.美国住房缺口巨大;

美国住宅市场继续面临新房供给日益短缺的困境,这是十多年来相对于人口增长而言新房建设不足的结果。在2012年至2023年期间全美新组建家庭总数达1,720万户,而在此期间的新屋开工总量为1,470万套,房屋开工总量与新组建家庭数量之间的差达250万套。其中独栋别墅开工量与新组建家庭数量之间的差距持续扩大,缺口从2022年底的650万套增至2023年底的720万套。

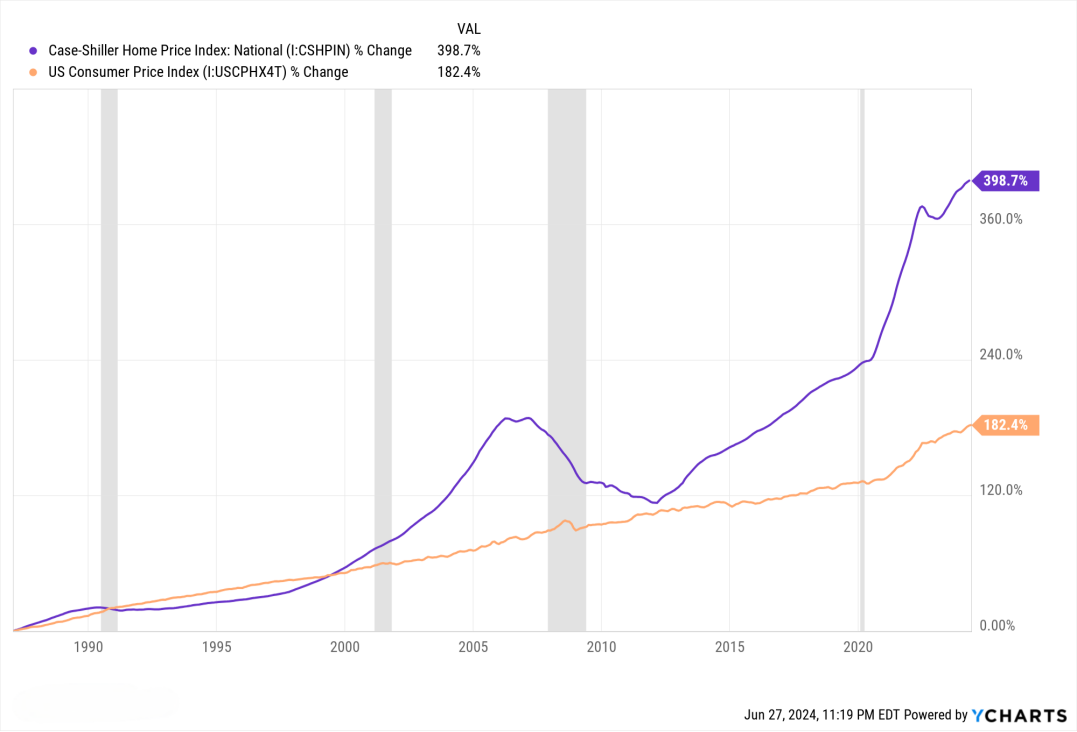

7.长期房价涨幅两倍于通胀涨幅;

在疫情期间全球经历了一轮显著的通胀,至今美国的通胀水平仍未回落至美联储的控制目标。通胀最显著的作用是财富缩水,而实物资产则具有明显的抗通胀特性,这一点在具有价格传导作用的房产上体现的淋漓尽致。从历史长期来看,凯斯-席勒房价指数涨幅超过美国通胀指数涨幅的两倍(CPI 182% VS Case-Shiller 398%)。

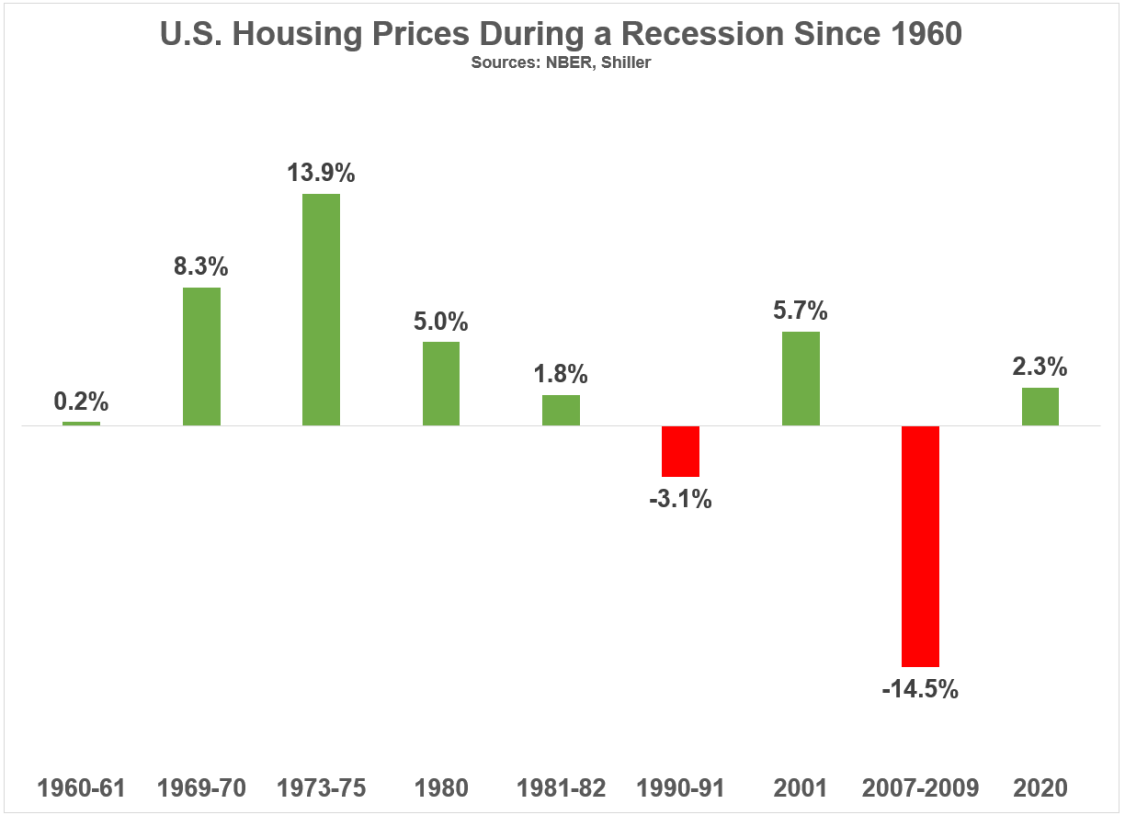

8.经济衰退并不一定引发房地产市场的危机。

出于对美国经济硬着陆的考虑(虽然目前来看机率极低)可能让部分人士对住宅市场未来产生疑问,但从历史长期角度来看,每次经济衰退期间房地产市场的表现不一,仅在90-91年和次贷危机期间出现回调,在其他数次经济衰退期间则仍然维持正增长。每次经济衰退的成因和周期长短不一,因此不能简单定义经济衰退则一定会引发住宅市场的危机。