许多人在移民加拿大后,觉得生意不好做,投资不会做,于是把目光聚焦在房产投资上。甚至存在不少人,在财力不够的状况下,盲目投身房地产市场,梦想着以投资房地产生钱致富。然而,在加拿大的法律体制和税制下,资产配置的课题非常值得研究。许多家庭因缺乏对加拿大法律和税制的认识,通常在资产配置上产生许多误区,特别是喜欢买房子的家庭,觉得把房子留给后代是最好的,认为在资产产权上做好安排就可以了。因此,有自己个人拥有的,也有跟配偶联名的,更有跟孩子联名的,甚至是直接放在孩子名下的也不少。然而,他们都不太清楚,他们这些安排,潜在的困境是什么。

案例一

周先生曾经是一个成功的中国企业家,1998年移民温哥华。他的资产包括与妻子联名的自住房和80万的存款、自己名下投资房1套、跟儿子联名的投资房1套。

周先生跟前妻所生的女儿,已经成家,也住在温哥华。周先生想把他自己名下的投资房留给女儿,于是他找律师做了一份遗嘱,把自住房和80万的存款都给现任太太,儿子继承跟父亲联名的投资房,女儿继承父亲名下的另一个投资房。

不幸,周先生62岁时因癌症去世。按照现行法律规定,现任太太继承联名自住房和联名存款账户、儿子继承联名投资房,均可直接过户,无需缴纳遗产认证费和没有税务问题,而留给女儿的投资房则存在增值税的问题。周先生在做遗嘱时,并没有考虑到这一点,导致女儿未能顺利继承这套投资房。

留给女儿的这套投资房,购买价78万,目前市场价235万。女儿如果想顺利过户到自己名下的话,则需要缴纳增值税(capital gain tax), 以及遗产认证费(probate fee)、律师费、会计师费等等,总共约40多万加币。

女儿无法拿出40多万,找继母商量,希望先用父亲留下的80万存款支付这笔40多万的税费,日后等她卖房子后再还。无奈继母不同意,女儿一怒之下状告遗嘱不公,连同继母及其儿子一起告上了法庭,因为她觉得父亲的税务都落在她身上,而继母及其儿子没有任何的承担就轻易继承了资产,这对她是很不公平的。

然而,女儿赢得官司的可能性是很小的,几乎不可能。因为父亲的其它资产都是在其生前与他人联名的,法律规定,有共同拥有权的,生存者取得拥有权(survivorship)。

可能有人会想,为什么不在生前直接买在女儿名下?或者跟女儿联名?或者直接过户到女儿名下?

其实这些问题很多人都想过,但是真要这么做的时候,又会有另外的难题和担忧。我们一起来看看下面的案例。

案例二

张先生今年50岁,一家四口于2000年从香港移民温哥华,前后花了480万加币(不用贷款)买了4栋独立屋(自住房除外),目前市值约1130万,增值部分约650万。张先生虽然身家过千万,但是流动资金不多,每月的生活费用靠的是这4栋出租房的收入($18,000/月),日子过得还不错。

张先生一直以投资房产感到自豪,因为出租房的收入让他不用工作也能过上很安逸的生活。有一天,张先生就投资房转名给子女的事情咨询他的律师。然而,从律师那里得知的法律和税务资讯,让他陷入了困境。

律师告诉他,如果他现在把投资房转给未婚的两个子女,一方面现在就要交约160万加币的所得税(因为房产增值了),另一方面对房租收入的掌控也会受限,甚至可能会存在一种情况,如果子女的婚姻或同居关系出现问题,根据加拿大法律,子女名下的资产将会被分割。

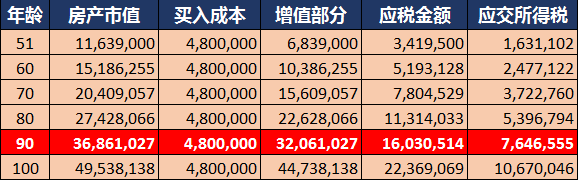

所谓现在感情和婚姻来得容易,去的也容易,再加上现时社会太复杂,太早过户给未婚子女,未必是好事,搞不好,自己毕生辛辛苦苦累积下来的财富,最后被别人合法地分割。但是,如果现在不转名,投资房每年若以3%的复利增长,将来百年归老时,按照加拿大税法,全部资产视作当年卖出,那么他的子女面临的是:父亲资产被冻结清算,代父亲缴清约765万所得税后(按照90岁寿命为例,不同年龄段的税款详见下表),房产才能转到子女名下。然而,子女去哪儿找765万这么多钱?于是,张先生进退两难。

由于加拿大是“万税之国”,因此,不管是打工一族,还是高资产人士,都面临着相关的税务困扰。

解决方案

张先生通过朋友推荐,参加了相关课程,深入了解加拿大税制、法律及财务规划后,制定了一个合理、有效的财务计划。张先生找到了一个让他在有生之年继续有房租收,来维持他现有的生活水平,而在房产传承给子女时,又不会给子女带来财务负担的方法。

如果周先生在生前有了解加拿大的税法和家庭法的相关规定,也许他也能找到相应的解决方案,不至于最后家人要闹上法庭这么难堪。