2024年3月12日,美国总统乔·拜登公布了总额约7.3万亿美元的2025财年预算计划,呼吁通过提高企业税、对高净值人群征收最低税、将股票回购税提高三倍等措施,在未来10年内将美国赤字削减3万亿美元。该预算案的核心思想是对富人和企业加税。

拜登自2021年上任以来,已提出多项税改计划,主要针对高净值人群和企业。例如,拜登在2020年总统竞选时曾承诺,当选后将取消特朗普政府于2018年通过的减税法案,将联邦个人所得税最高税率恢复至39.6%,将企业税从21%提高至28%,并加强对高收入人群的征税力度。可以看到,拜登将该计划的重点主要放在企业所得税、高收入人群的个人所得税,以及遗产税和赠与税、退休计划限制等方面。

在新一任总统大选即将来临之际,拜登毅然提出新的税改计划,意图对高净值人群和企业加税。这是否意味着他不怕得罪美国资产阶级?其实,这与民主党和共和党的执政理念有关。共和党(以特朗普为代表)素来主张“低税收、小政府”的保守主义政策,而民主党(以拜登为代表)则更强调“多样性、平等性”的自由主义政策。

历年总统竞选中,税收一直是除了移民问题之外,两党经济政策冲突的核心问题之一。例如,2017年,共和党候选人唐纳德·特朗普在就任美国总统数月后,便推出了税改法案,对前任总统奥巴马(民主党)的税改政策进行了大幅改革。改革的核心是将企业联邦所得税从35%降至21%,将个人最高税率从39.6%降至37%。此外,永久废除IRS对未购买健康保险的个人实施的处罚,并提高赠与税、遗产税的免税额度。对于赴美跨境和在美高净值人士来说,利用现有税务优惠政策和税务减免工具进行税务筹划,以应对未来潜在的税务风险,是至关重要的。

尽管《2017年减税与就业法(TCJA)》为美国高净值人群和企业提供了许多税务优惠政策,但该法案并非永久性法案。与以往众多税收改革法案一样,这类法案往往并不彻底。为了让法案顺利通过,民主、共和两党通常会做一些妥协,例如在税改法案中加入“落日条款(Sunset Provision)”,为日后法案改革预留空间。

特朗普的《2017年减税与就业法》也包含这个“落日条款”,将于2025年12月31日到期。如果国会在2025年12月31日之前未通过新的税收法案,特朗普的税收优惠政策将在2026年1月1日失效,很可能恢复至税改前的状态。以下是我们总结的一些相关的税改要点供大家参考:

联邦遗产税免税额

《减税与就业法案》(TCJA)将联邦遗产税的免税额加倍,为高净值人群在资产传承时减少了不确定性和税务成本。例如,TCJA实施之前的2017纳税年,联邦遗产税免税额为549万美元;而TCJA实施之后的2018纳税年,联邦遗产税免税额提升至1,118万美元。截至2024纳税年,联邦遗产税的终身免税额度已增至1,361万美元。如果该法案失效,联邦遗产税免税额可能会回归至549万美元。

联邦赠与税免税额

《减税与就业法案》(TCJA)实施后,联邦赠与税的年度免税额逐年增加,终身免税额也翻倍。例如,TCJA实施前的2017纳税年,联邦赠与税的年度免税额为1.4万美元,终身免税额为549万美元;TCJA实施后的2018纳税年,年度免税额提升至1.5万美元,终身免税额为1,118万美元。截至2024纳税年,联邦赠与税的年度免税额增至1.8万美元,终身免税额为1,361万美元。如果该法案失效,联邦赠与税的免税额可能会回归至TCJA实施前的水平。

联邦个人所得税

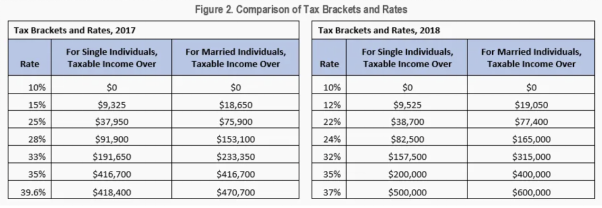

《减税与就业法案》(TCJA)实施后,个人所得税最高税率降至37%。如果该法案失效,个人所得税最高税率可能会回升至39.6%。例如,对于夫妻合并报税的家庭,年收入在22,001美元至89,450美元之间的税率将从目前的12%恢复到15%;年收入在89,451美元至180,000美元之间的税率将从目前的22%提高到25%。

儿童抵税福利

《减税与就业法案》(TCJA)为每名子女提供2,000美元的儿童税收抵免(Child Tax Credit)。如果该法案失效,抵税额度将降至1,000美元。

529教育储蓄计划

《减税与就业法案》(TCJA)扩大了529计划的适用范围,允许每年最多使用1万美元来支付从幼儿园到高中的私立和公立学校学费。如果该法案失效,529计划的适用范围可能会缩小,针对K-12教育的优惠政策也可能会被取消。

健康保险

《减税与就业法案》(TCJA)对医疗保险相关的处罚进行了调整。根据之前的法律,纳税人如果没有《平价医疗法案》规定的最低限度健康保险,会在个人所得税申报表上受到处罚。TCJA实施后,从2018年起取消了联邦层面的个人强制处罚(但加州等部分州仍有相应的处罚)。如果该法案失效,医疗保险相关的联邦处罚可能会恢复。

企业所得税

《减税与就业法案》(TCJA)将企业所得税税率从35%下调至21%。如果该法案失效,企业所得税税率可能会回升至TCJA实施前的35%。

综上所述,如果上述税务优惠政策失效,而赴美跨境或在美高净值人士没有提前利用现有税务优惠政策或税务减免工具进行税务筹划,他们在资产传承和遗产规划方面可能会面临被动局面。例如,赠与税和遗产税的终身免税额大幅降低,如果在这种情况下进行资产传承,可能会面临巨额税负,导致资产严重缩水的风险。

对于美国税务居民来说,如果持有的资产总价值超过免税额,就要缴纳最高40%的联邦遗产税。非美国税务居民如果在美国持有的资产总价值超过免税额,也需要缴纳最高40%的联邦遗产税。

不过,与美国税务居民享有的高额免税额不同,非税务居民在美资产的赠与和遗产税的终身免税额仅为6万美元。也就是说,非税务居民在美资产超过6万美元的部分,就需要缴纳最高40%的联邦遗产税。